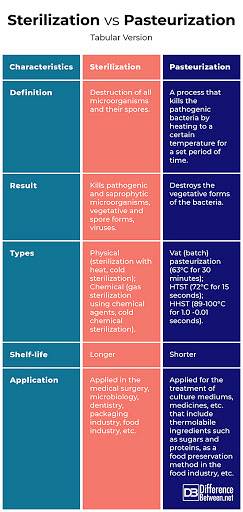

Przegląd dostarcza raczej ograniczonej pewności niż rozsądnego poziomu pewności, więc w prostych słowach przegląd dostarcza informacji na temat wiarygodności sprawozdań finansowych. ... Audyt zapewnia wystarczający poziom pewności w postaci pozytywnego stwierdzenia, takiego jak „przedstawia rzetelnie” lub „przedstawia prawdziwy i rzetelny obraz”.

- Jaka jest różnica między audytem a niezależnym przeglądem?

- Co to jest przegląd w audycie?

- Jakie są 3 rodzaje audytów?

- Czy sprawdzane oświadczenia są audytowane?

- Co obejmuje przegląd lub audyt?

- Jak przeglądasz audyt?

- Jaki jest główny cel audytu?

- Dlaczego potrzebny jest audyt?

- Co to jest pełny audyt?

- Co to jest przykład audytu?

- Jakie są dwa rodzaje programów kontroli?

- Jakie są 4 rodzaje raportów z audytu?

Jaka jest różnica między audytem a niezależnym przeglądem?

Raport z audytu stwierdza, że uzyskano wystarczającą pewność, że AFS jako całość jest wolna od istotnych zniekształceń, podczas gdy niezależny przegląd stwierdza, że (na podstawie wykonanej pracy) nic nie zwróciło uwagi recenzentów, co powoduje, że uważają, że AFS nie są uczciwie przedstawione.

Co to jest przegląd w audycie?

Podczas zlecenia przeglądu biegły rewident przeprowadza procedury analityczne i kieruje zapytania w celu upewnienia się, czy informacje zawarte w sprawozdaniu finansowym są prawidłowe. W efekcie uzyskuje się ograniczony poziom pewności, że prezentowane sprawozdanie finansowe nie wymaga żadnych istotnych modyfikacji.

Jakie są 3 rodzaje audytów?

Co to jest audyt?

- Istnieją trzy główne typy audytów: audyty zewnętrzne, audyty wewnętrzne i audyty Internal Revenue Service (IRS).

- Audyty zewnętrzne są zwykle przeprowadzane przez firmy z certyfikatem księgowości publicznej (CPA) i skutkują opinią biegłego rewidenta, która jest zawarta w raporcie z audytu.

Czy sprawdzane oświadczenia są audytowane?

Przegląd daje ograniczoną pewność co do sprawozdań finansowych organizacji. ... Ta analiza „czy to ma sens” jest przydatna, gdy organizacja potrzebuje pewności co do swoich sprawozdań finansowych, ale nie wyższego poziomu pewności zapewnianego przez audyt.

Co obejmuje przegląd lub audyt?

O co chodzi. Przegląd lub audyt zwykle obejmuje sprawdzenie twoich spraw, aby upewnić się, że informacje, które nam przekazałeś, są dokładne i że wypełniłeś swoje zobowiązania. Może to wymagać szeregu interakcji z Tobą, w tym spotkań telefonicznych lub osobistych.

Jak przeglądasz audyt?

Przeczytaj raport audytora w tej kolejności

- Opinia audytora. Najpierw przyjrzyj się opinii biegłego rewidenta o rzetelnej prezentacji sprawozdania finansowego. ...

- Uwagi do sprawozdań finansowych (aka przypisy) Następnie przeczytaj sekcję Uwagi do sprawozdań finansowych. ...

- Sprawozdania finansowe. ...

- Patrząc w przyszłość.

Jaki jest główny cel audytu?

Głównym celem badania jest wyrażenie opinii o informacjach zawartych w sprawozdaniu finansowym jako całości, a nie zidentyfikowanie wszystkich możliwych nieprawidłowości. Oznacza to, że chociaż audytorzy zwracają uwagę na oznaki potencjalnego istotnego oszustwa, nie można mieć pewności, że oszustwa zostaną zidentyfikowane..

Dlaczego potrzebny jest audyt?

Audyt jest ważny, ponieważ zapewnia wiarygodność zestawowi sprawozdań finansowych i daje akcjonariuszom pewność, że rozliczenia są prawdziwe i rzetelne. Może również pomóc ulepszyć kontrolę wewnętrzną i systemy firmy.

Co to jest pełny audyt?

Pełny audyt to najwyższa i najbardziej wiarygodna analiza, jaką może sporządzić księgowy. Na zakończenie badania niezależny księgowy załączy wszelkie stosowne uwagi i wyrazi opinię co do kompletności badania i dokładności wyników..

Co to jest przykład audytu?

Na przykład biegły rewident szuka niespójności w dokumentacji finansowej. ... Audyt może obejmować pobranie próbki z puli danych przy użyciu określonego protokołu i analizę wyników w celu uogólnienia na temat cech zbioru danych.

Jakie są dwa rodzaje programów kontroli?

Istnieją dwa główne typy programów audytowych:

- Program stałych audytów.

- Elastyczny program audytów.

Jakie są 4 rodzaje raportów z audytu?

Cztery rodzaje opinii audytorów to:

- Raport bez zastrzeżeń, bez zastrzeżeń.

- Raport opiniodawczy z zastrzeżeniami.

- Zrzeczenie się opinii i raportu o zrzeczeniu się odpowiedzialności.

- Raport z badania opinii negatywnych i negatywnych.